Af Nikolaj Vinther, skattechef i Beierholm, og Katrine Guldager Larsen, Tax Manager i Beierholm

Ifølge høringsforslaget skal reglerne om lagerbeskatning gælde både danske selskaber med udlejningsejendomme i Danmark og udenlandske selskaber, der har udlejningsejendomme i Danmark og omfattes af den almindelige selskabsbeskatning på 22% af indkomsten. Lagerbeskatningen skal ikke gælde for personligt drevne virksomheder, ligesom pensionskasser, koorperationsbeskattede andelsselskaber og fonde, der betaler skat efter fondsbeskatningsloven, ikke omfattes. Reglerne vil heller ikke gælde for foreningsbeskattede enheder, så længe lejeindtægterne ikke er opnået ved erhvervsmæssig virksomhed.

Overordnet set kan ejendomme opdeles i tre typer ejendomme:

Til spørgsmålet om, hvilke selskaber der skal medregnes i opgørelsen af 100 mio. kr.-grænsen, lyder det, at der skal foreligge bestemmende indflydelse i ligningslovens § 2’s forstand.

Dvs. at der skal være tale om ejerskab eller rådighed over stemmerettigheder, så man direkte eller indirekte ejer mere end 50% af aktiekapitalen eller råder over mere end 50% af stemmerne i et selskab. Her medregner man også nærtståendes ejerandele og stemmerettigheder. Det betyder, at i fx koncerner, hvor et moderselskab har bestemmende indflydelse over en række datterselskaber, skal alle ejendommene i koncernen indgå i opgørelsen.

Figur 1 – Datterselskabers ejendomme skal medregnes i 100 mio. kr.-grænsen.

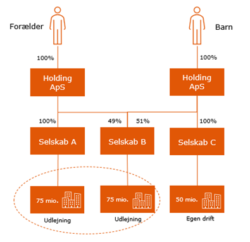

Det betyder fx også, at et barns ejendomme i en ejendomskoncern skal regnes med i vurderingen

af, om forældrenes ejendomskoncern er omfattet af reglerne og omvendt. Selvom forælderen i figur 2 ikke har bestemmende indflydelse i Selskab B, så skal ejendommen under Selskab B tælles med i forælderens opgørelse, da forælderen skal medregne barnets kapitalandele i vurdering af, om de har bestemmende indflydelse i Selskab B.

Figur 2 – Nærtståendes aktieandele og stemmerettigheder skal tælles med ved opgørelsen af 100 mio. kr.-grænsen.

For at kunne beregne de løbende værdistigninger skal selskaberne hvert år foretage en ansættelse af den aktuelle handelsværdi af de omfattede ejendomme. Det er selskabernes egne værdiansættelser, der danner grundlag for lagerbeskatningen. Som udgangspunkt anvendes den regnskabsmæssige dagsværdi evt. understøttet af en valuarvurdering.

Eksempel 1 viser de skattemæssige konsekvenser, hvis reglerne om lagerbeskatning vedtages. Eksemplet tager udgangspunkt i et selskab med en skattepligtig indkomst på 3.000.000 kr. Der sker en dagsværdiregulering af den regnskabsmæssige værdi af ejendomsporteføljen, hvilket i sidste ende giver en yderligere likviditetsbelastning på 726.000 kr., som svarer til den beregnede skat af dagsværdireguleringen.

| Eksempel 1 | DKK |

| Skattepligtig indkomst | 3.000.000 |

| Skat heraf | 660.000 |

| Regnskabsmæssig værdi af ejendommene | 150.000.000 |

| Dagsværdiregulering på 2,2% | 3.300.000 |

| Skat heraf | 726.000 |

| Skattepligtig indkomst + dagsværdiregulering | 6.300.000 |

| Skat heraf | 1.386.000 |

| Yderligere likviditetsbelastning | 726.000 |

Tab og fortjeneste medregnes i selskabets almindelige skattepligtige indkomst og kan indgå i en sambeskatningsindkomst. Der kan ikke afskrives på lagerbeskattede ejendomme, da fradrag for slitage indgår i lageropgørelsen. Hvis et selskabs ejendom først er omfattet af lagerbeskatningsreglerne, gælder reglerne i hele den periode, hvor selskabet ejer ejendommen. Det gælder uanset, om ejendommen formelt set ikke længere burde være omfattet af reglerne.

Ejendomsselskaber, der overgår fra realisationsbeskatning til lagerbeskatning, skal opgøre en realisationssaldo. Er realisationssaldoen positiv, er det et udtryk for, at der ville have været en ejendomsavance, som ville være blevet beskattet, hvis ejendommen var solgt til handelsværdi på overgangstidspunktet. Hvis realisationssaldoen er negativ, er det et udtryk for, at der ville have været et tab på ejendommen, hvis ejendommen var solgt til handelsværdien på overgangstidspunktet. Hvad enten realisationssaldoen er positiv eller negativ, kommer den først til beskatning eller fradrages, når ejendommen på et tidspunkt sælges. Der skal opgøres en realisationssaldo for hver enkelt ejendom.

Handelsværdien er indgangsværdien i lagerbeskatningsopgørelsen. Er realisationssaldoen fx positiv og medfører lagerbeskatningsreglerne i et senere indkomstår, kan dette tab dog ikke modregnes i selskabets skattepligtige indkomst, før realisationssaldoen er nulstillet. Gevinst medregnes i det tilfælde altid. Reglerne om realisationssaldo skal sikre mod for høje indgangsværdier. Det viser eksempel 2.

Artiklen er blevet bragt i InvestorFokus. Læs den nyeste udgave af InvestorFokus her.